被称为中国英伟达的寒武纪杀疯了!8月25日早盘,寒武纪-U高开6.26%,股价一路攀升至1391元/股,创下历史新高。截至当日收盘,股价仍大涨11.4%,定格在1384.93元/股,市值达5794亿元,成为A股市场中,仅次于贵州茅台的第二只千元股。

与2022年4月末的46.59元阶段低点相比,它在三年多时间内最大涨幅接近30倍!

值得注意的是,8月24日外资龙头投行高盛宣布,将该股的目标价上调50%至1835元,若能达成这一目标,寒武纪市值将接近7700亿元。

目前贵州茅台股价为1490.33元,如果延续这个上涨势头,寒武纪股价将很快超越贵州茅台。

甚至有段子开始调侃:

寒武纪,A股的英伟达

寒武纪成立于2016年3月,是国内主要的AI芯片公司之一,由中科大少年班毕业的陈天石博士创立。

公司名称源自地球生物多样性爆发的“寒武纪”时期,寓意以AI芯片开启智能时代新纪元。

其产品涵盖云端智能芯片、加速卡及训练整机和边缘端产品,广泛应用于云服务器、数据中心等领域。

在全球AI芯片市场中,英伟达凭借GPU的超强算力与成熟的CUDA生态形成垄断格局。

而寒武纪作为国内少数具备云端AI芯片量产能力的厂商,旗下思元系列芯片性能已接近英伟达中端产品水平,成为国产AI芯片替代的关键选择。

因此,寒武纪被不少人称作“中国英伟达”。

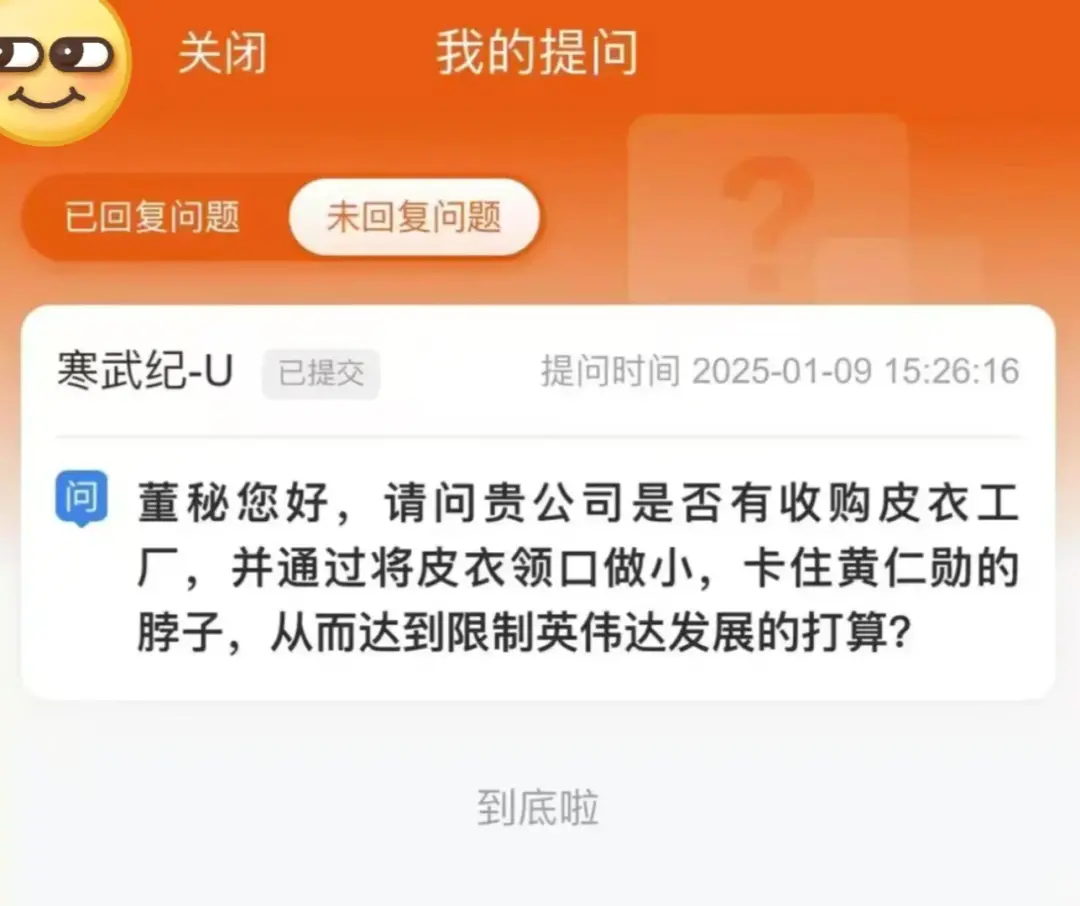

由于英伟达创始人黄仁勋特别爱穿皮衣,今年1月,疑似有股民给寒武纪提了一个超越英伟达的鬼点子:

“是否打算收购皮衣工厂,将皮衣领口做小,卡住黄仁勋脖子,以限制英伟达发展。”

还有人脑洞大开,"寒武纪有1%的概率成为英伟达,所以市值也该是英伟达1%。"

按这一逻辑,8月25日,英伟达市值折合成人民币约为30.88万亿元,其1%便是3088亿元,而截至今日收盘,寒武纪总市值已达5794亿,相当于“超额完成任务”!

那么问题来了,寒武纪为啥突然成了香饽饽?

借AI芯片行业东风,股价一路走高

全球AI芯片市场正迎来爆发式增长,德勤预测显示,2025年该市场规模将突破1500亿美元,到2027年更将攀升至4000亿美元。

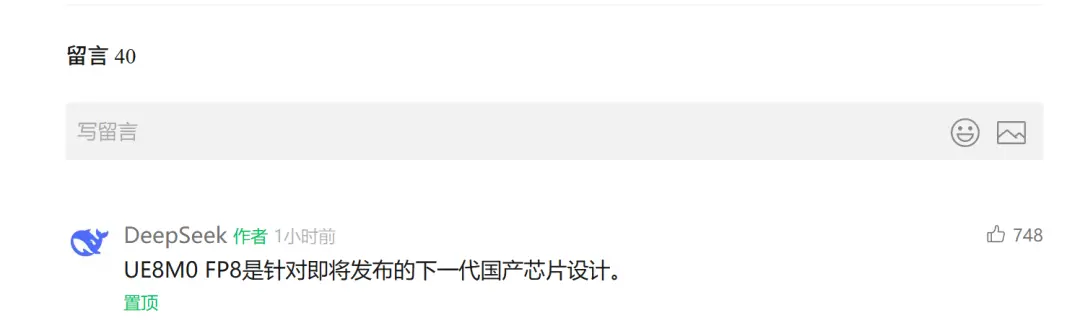

8月21日,DeepSeek-V3.1模型正式发布,下面的官方留言惊动整个AI圈:UE8M0 FP8是针对即将发布的下一代国产芯片设计。

UE8M0 FP8是一种专门为AI计算优化的“数据压缩算法”。

打个比方,传统的AI计算就像用普通水管输水,而UE8M0 FP8相当于把水管换成更细但流速更快的高压水管,在同样时间内能输送更多数据,还更省电。

但这个“高压水管”需要有对应的芯片才能发挥作用。

也就是说,谁先支持UE8M0 FP8,谁就能拿下未来国产AI算力的订单。

虽然官方并没有公布芯片厂商究竟是谁,但寒武纪旗下的思元590、690系列芯片,在架构设计和低精度计算优化方面领先,被视为“头号种子选手”。

紧接着在8月22日,据The information消息,英伟达已通知部分零部件供应商,暂停中国特供AI芯片H20的生产。

H20芯片是英伟达为符合美国2023年出口限制,推出的中国“特供版”产品。这是目前中国市场可获取的英伟达最强AI推理芯片,不久前被爆出有严重安全问题。

2025年一季度,中国科技企业对H20展开突击采购,采购金额至少达160亿美元,字节跳动、腾讯、阿里巴巴等科技巨头均是主要采购客户。

华泰证券曾分析指出,英伟达H20出口受限后,短期来看国内互联网公司已采购到足够的H20芯片。

但从长期发展来看,随着DeepSeek相关推理需求持续增加,国内AI算力需求缺口将逐渐扩大,这一情况有望进一步带动国产算力需求增长。

除此之外,寒武纪近年来的经营状况也出现明显好转。

2024年,公司实现营业收入11.74亿元,同比增长65.56%。归母净利润为-4.43亿元,亏损幅度同比收窄47.76%。

今年一季度,净利润达到3.55亿元,这是公司上市以来同期首次实现盈利。

得益于行业机遇、自身技术优势以及经营状况的改善,寒武纪股票价格也随之一路高涨。

千元股多昙花一现

当前,寒武纪已成为A股中继贵州茅台后的第二只千元股。

不过得提一句,A股历史上其实有不少公司股价曾经超过贵州茅台,但都很短暂,比如石头科技、爱美客、禾迈股份。

就拿石头科技来说,2021年它的股价冲到1494.99元/股的高点后,业绩便承压下滑。

经历三次拆股后,截至8月25日,其收盘价仅211.78元/股,2025年上半年的归母净利润同比大跌39.55%。

再来看看寒武纪,才刚实现盈利,股价就超千元,这种情况是否会昙花一现?

而且,根据2024年年报,寒武纪前五大客户贡献了94.63%的营收,其中第一大客户独占79.15%,这种集中度在全球科技企业中极为罕见,将会是未来寒武纪的主要风险之一。

英伟达同期前三大客户合计仅占34%营收,且单个客户占比均未超过12%。

在当下经济环境中,AI行业凭借技术迭代加速、应用场景拓展的双重优势,前景持续向好,对各类资金的吸引力本就格外突出。

但这并不意味着股价持续大涨是理性的,过快的上涨往往会提前透支未来收益空间,后续如果业绩跟不上估值涨幅,还可能引发回调风险。

所以,对于我们普通人来说,看看热闹就好。