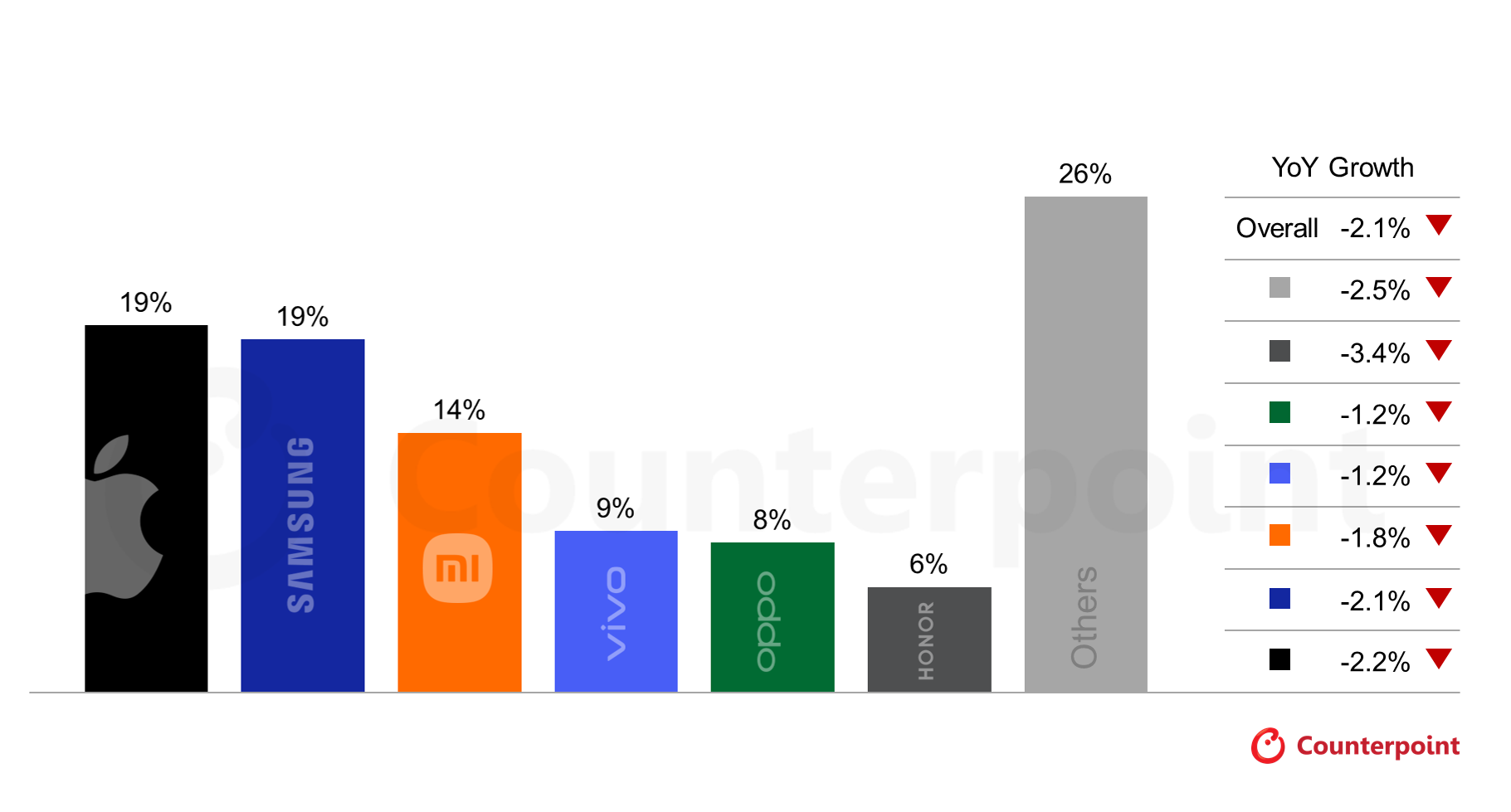

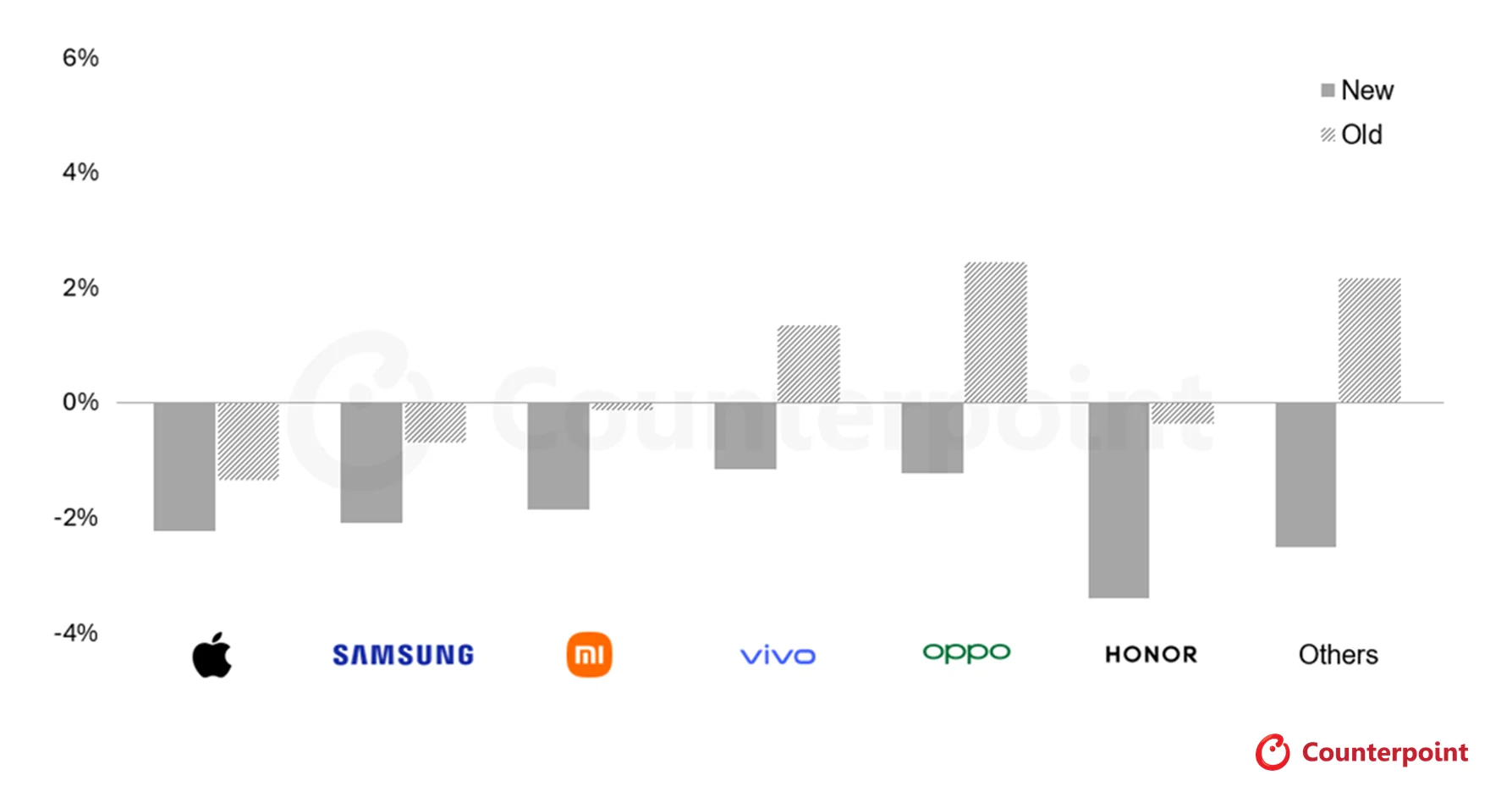

市场研究机构Counterpoint近日下调了对2026年全球智能手机市场的预测,预计出货量将同比下滑2.1%,而非此前预期的大致持平。导致这一转变的核心因素,是最近数月内存价格的飙升,并预计这一轮涨价压力将至少持续到2026年第二季度。

Counterpoint指出,存储芯片价格在短期内仍将继续大幅走高,预计到2026年第二季度,价格水平在当前基础上最高还可能再上涨约40%。在此背景下,智能手机整机物料成本(BoM)全面攀升:入门机型的BoM成本已较年初高出约25%,中端机与高端机则分别上涨约15%和10%。如果未来一季的涨价趋势兑现,整体物料成本还可能在此基础上再增加8%至15%。

在需求端与成本端的双重挤压下,Counterpoint预计2026年几乎所有主要手机品牌的出货量都会受到不同程度的冲击。此前被看好会在明年实现出货增长的OPPO和vivo,如今也被修正为下滑;而小米以及本轮调整中受影响更大的荣耀,出货降幅被认为将超过此前预期。

大型厂商方面,苹果和三星同样难以完全幸免,但整体承压程度相对较轻。Counterpoint高级分析师杨望(Yang Wang)表示,苹果与三星在未来数个季度中“处于相对更有利的位置”,它们在市场份额与利润率之间拥有更大的调整空间,而缺乏此类“缓冲余地”的厂商在接下来一年中将面临更艰难的平衡考验,尤其是多家中国品牌。

为了对冲成本压力,智能手机厂商已经开始通过重构产品线和调整配置来“开源节流”。Counterpoint高级分析师白晟豪(Shenghao Bai)透露,在部分机型上,厂商已经出现对相机模组及潜望式长焦方案、显示屏规格、音频组件乃至内存容量等关键配置进行下调的情况。换言之,消费者未来在同一价格带上可能会看到配置缩水更明显的新机型。

在价格层面,Counterpoint警告称,2026年全球智能手机平均售价(ASP)将明显高于之前的预估。该机构原先预计2026年ASP将同比增长3.9%,最新预测则将这一数字上调至6.9%。由于在中高端乃至旗舰机型中,内存成本在整机BoM中的占比相对较小,相比入门与中端机承压更低,分析师预计厂商将会更积极地引导用户向利润空间更高的高端与高价机型升级,以缓和内存涨价对整体盈利能力的冲击。