2026年智能手机价格料将上涨 全球出货恐再度下滑

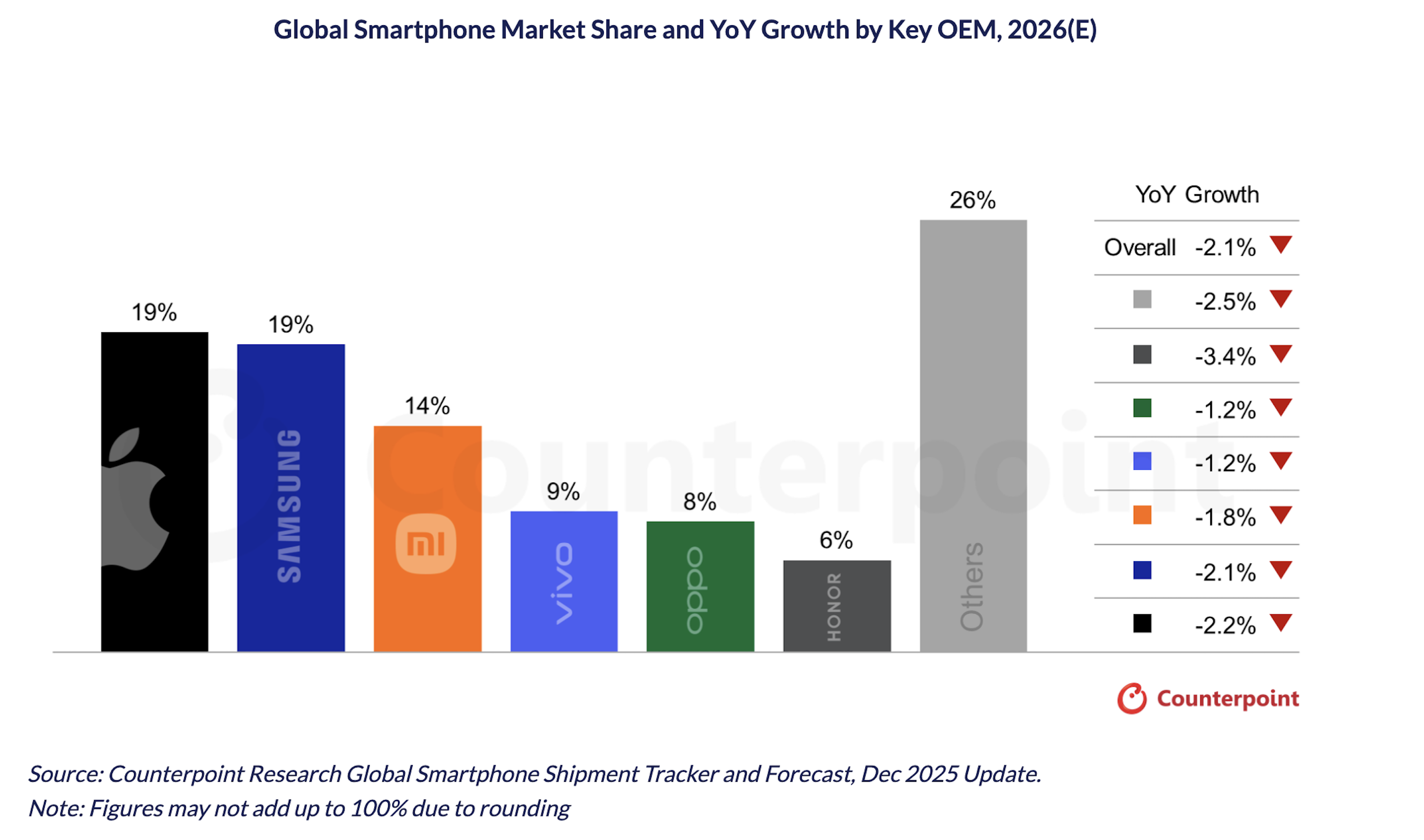

调研机构Counterpoint Research最新预测显示,在人工智能硬件需求推高芯片与存储器成本的背景下,全球智能手机市场在2026年将面临收缩,行业整体将呈现“量减价升”的态势。其最新报告将2026年全球智能手机出货量预测下调约2.6%,预计出货将同比下降约2.1%,且已不再预期仅少数品牌下滑,而是“几乎所有主要厂商”都会录得年度出货下跌。

报告指出,受AI开发带动的半导体与存储芯片需求高涨影响,低端智能手机的物料成本自2025年初以来已累计上涨20%至30%,且存储价格预计将持续攀升,到2026年第二季度可能再涨约40%。在此推动下,整机物料清单(BOM)成本有望在当前偏高水平基础上再上浮约8%至15%以上,令厂商几乎难以通过自身消化成本压力,势必将部分成本转嫁给终端消费者。

Counterpoint预计,2026年全球智能手机平均售价将同比上涨约6.9%。这将对价格敏感的入门与中低端用户带来更大压力,也可能促使部分消费者转向延长高端机型的使用周期,在追求更好体验和性能的同时减少换机频率,但整体销量则面临继续走低的风险。报告特别指出,低端机型将成为本轮成本上升冲击中受影响最严重的细分市场。

从厂商层面来看,所有品牌都将受到影响,但冲击程度并不相同。得益于更为稳健的财务状况与相对稳定的全球供应链,苹果和三星被认为具备更强的抗压能力,不过两家公司2026年的出货量仍被预测将下滑约2%。相比之下,中国厂商整体承压更重,利润空间被进一步挤压。报告称,荣耀的出货量降幅可能超过3%,而此前被认为有望在2026年实现增长的vivo和OPPO,如今也被修正为预计将出现下滑。

在中国品牌中,小米、荣耀和OPPO等厂商被点名将面临更严峻的市场环境,其策略空间受限于利润率下滑与成本刚性上升的双重挤压。随着元器件价格攀升和终端需求趋弱,如何在不大幅损害产品竞争力的前提下控制售价涨幅,将成为各家厂商在未来一年必须回答的关键问题。

如果Counterpoint此次下调后的预测成真,2026年将可能成为全球智能手机市场连续第二年出现收缩的一年。这不仅折射出传统手机市场趋于成熟、换机周期延长等结构性变化,也彰显了AI产业爆发式扩张对整个电子供应链格局的重塑力量——从数据中心到智能手机,几乎所有终端都在为同一条算力与存储产能“赛道”买单。